[언박싱] 동업계약서 쓰고 2년 동업, 세무조사서 적발

"봉직의였다" 호소했지만 법원도 '동업관계' 인정

두 명의 의사가 성형외과 의원 동업 계약을 맺고 공동으로 운영했다가, 한 명의 원장이 4억여원에 달하는 세금 폭탄을 맞는 일이 벌어졌다.

해당 원장은 세무서를 상대로 세금 부과가 부당하다는 소송까지 제기했지만 통하지 않았다. 자신은 그저 월급을 받는 '봉직의사'라고 호소했지만, 실상은 '계약서'까지 작성한 동업 관계였다.

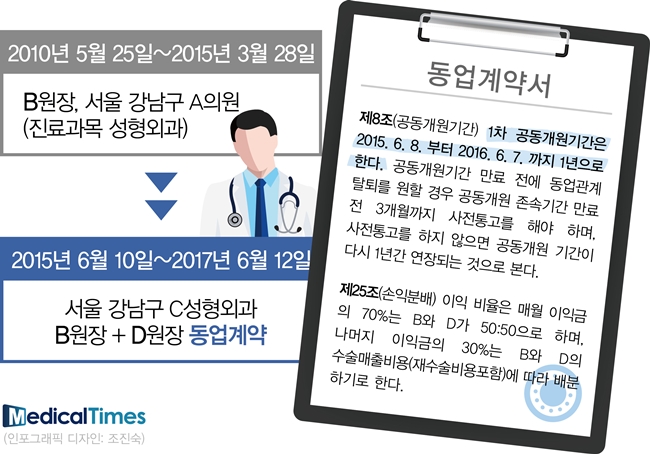

B원장은 2010년 5월부터 2015년 3월까지 서울 강남구 한 빌딩 3층에서 성형외과를 진료과목으로 하는 A의원을 운영했다. A의원이 문을 닫은 후인 2015년 6월, D원장은 같은 빌딩 4층에 C성형외과 의원이 문을 열었다.

이때까지만 해도 B원장과 D원장은 아무 관계가 없는 것으로 보였다. 그저 한 건물에 미용성형을 하는 의원이 없어지고 다른 의원이 생긴 것으로밖에 이해되지 않는 상황이었다.

두 사람의 관계가 드러난 것은 C성형외과가 세무조사를 받으면서다.

강남세무서는 D원장 대해 2016~2017년 과세기간 개인통합조사를 하던 중 B원장과 동업계약을 체결한 것을 발견했다. 이에 따라 같은 기간 B원장에 대한 세무조사도 실시했다.

당시 B원장은 A의원 운영을 접고, D원장과 동업을 하기로 하고 동업계약서(공동개원약정서)를 작성했다.

계약서 내용을 보면 C성형외과는 D원장 명의로 개설하고 대표원장은 D원장으로 하기로 하되 추후 대내외적인 문제가 발생했을 때 공동책임을 지기로 했다. B 원장은 자본금 등 일체의 유무형 자산을 출자하고, D원장은 노무만으로 출자하기로 합의했다.

공동개원 기간은 1차적으로 2015년 6월 8일부터 1년으로 하고, 공동개원기간 만료 전에 동업관계 탈퇴를 원하면 공동개원 존속기간 만료 3개월 전까지 사전 통고를 해야 한다. 사전 통고를 하지 않았다면 공동개원 기간이 다시 1년간 연장되는 것으로 본다.

매월 이익금의 70%는 B원장과 D원장아 50대 50으로 나누기로 했다. 나머지 이익금의 30%에 대해서는 B원장과 D원장의 수술매출비용(재수술비 포함)에 따라 배분하기로 약속했다.

이 과정에서 B원장의 아내도 병원 운영에 직접적으로 뛰어들었다. 병원의 현금시재는 B원장 아내가 관리했고 D원장과 이메일을 주고받으며 월 매출을 정산했다. 매월 말 정산한 금액은 다음 달 10~15일 사이에 현금으로 지급받았고, 이를 자신의 계좌에 입금하거나 그대로 현금으로 보관했다.

두 사람의 동업 관계는 처음 계약 기간인 1년을 넘겨 2년까지 이어진 후에야 끝을 맺었다. B원장은 "동업계약을 해지하기 때문에 D원장 명의의 병원 개설을 취소하고 B원장이 지정하는 제3자의 명의로 병원을 신규 개설하는 절차 및 인수인계에 협조했다. 동업관계에서 발생한 각종 비용을 정산할 것"을 요청하는 통지서를 D원장에게 발송했다.

D원장에 가려져 있던 B원장의 존재가 밝혀지면서 강남세무서는 2016년과 2017년 의원 매출을 반영해 B원장에 대해 ▲2016년 제1기 부가가치세 8280만원 ▲제2기 부가가치세 5631만원 ▲2017년 제1기 부가가치세 7946만원 ▲2016년과 2017년 원천징수분 사업소득세 총 70만원을 고지했다.

강남세무서의 과세자료를 통보받은 양천세무서도 B원장에 대해 2016년과 2017년 귀속 종합소득세로 각각 1억3091만원, 6407만원을 결정했다. B원장이 졸지에 세금으로 내야 할 금액만 4억1355만원에 달했다.

B원장은 불복하고 이의신청, 심사청구 등의 절차를 모두 밟았으나 받아들여지지 않았고 결국 부가세 등 처분을 취소해 달라는 소송을 제기하기에 이르렀다. "C의원에서는 고용된 봉직의로서 일했고 개설자인 D원장이 고용의사로 등록하지 않아 세금 신고를 못했으니 가산세는 D원장이 부담해야 한다"고 주장했다.

B원장의 호소는 법원에서도 통하지 않았다. 서울행정법원 제2부(재판장 신명희)는 원고 패소 판결을 내리며 B원장과 D원장의 관계를 동업으로 봤다.

재판부는 "동업계약에 따르면 B원장은 자본금 등 일체의 유무형 자산을 출자하고 D원장은 노무만 출자하도록 돼 있다"라며 "동업계약 기간 동안 B원장이 고용의사였다고 볼 수 없다"라고 선을 그었다.

그러면서 "B원장은 동업계약에 따라 D원장과 C성형외과를 공동 운영했다는 사실을 인정할 수 있다"라며 "그 것을 전제로 이뤄진 세무조사 결과는 적법하다"고 덧붙였다.