1분기 기준 매출액 5천억원 돌파…오리지널 품목은 성장통

자디앙·트라젠타 특허만료 이후 제네릭 처방 이탈 확산

[메디칼타임즈=이지현 기자] 유한양행은 26년도 1분기 별도 기준 매출액 5096억원으로 5000억원 선을 돌파하며 견고한 외형 성장을 이어갔다. 전년 동기 대비 8.6% 증가한 수치다.

하지만 이면을 들여다보면 평가가 엇갈린다. 자체 개발 이상지질혈증 복합제들이 폭발적인 성장세로 포트폴리오 세대교체를 이끈 반면, 한때 실적을 떠받치던 대형 오리지널 도입 품목들은 마이너스 성장을 기록하며 수익성 정체의 원인이 됐다.

'로수바미브·아토바미브' 복합제 투트랙 '존재감'

이번 분기 유한양행 전문의약품(ETC) 부문의 핵심 동력은 이상지질혈증 복합제 라인업이었다.

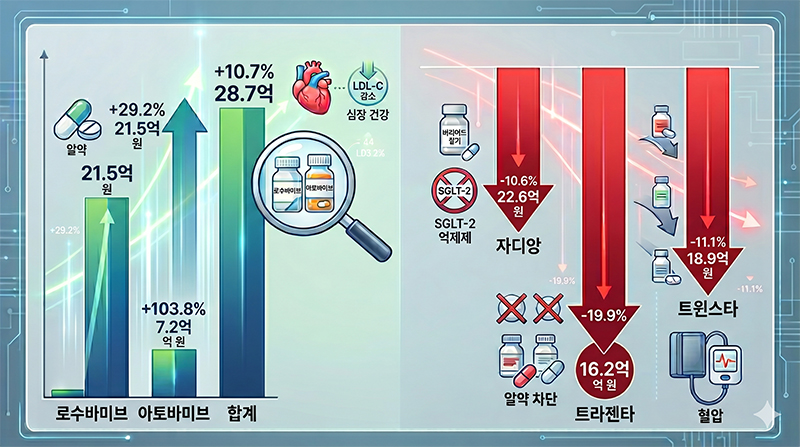

로수바스타틴·에제티미브 복합제 로수바미브는 전년 동기 대비 29.2% 성장한 215억원을 기록하며 ETC 부문 대표 캐시카우로 자리를 굳혔다.

아토르바스타틴·에제티미브 복합제 아토바미브는 더욱 인상적이다. 72억원으로 전년 동기 대비 103.8% 급증하며 사실상 두 배 이상의 처방 확대를 이뤄냈다.

두 품목의 합산 매출은 약 287억원으로, 이상지질혈증 부문이 유한양행 ETC 포트폴리오 내 핵심 성장 축으로 완전히 자리매김했음을 수치로 증명했다.

LDL-C를 보다 강력하게 낮추려는 최근의 임상 가이드라인 트렌드와 스타틴 단독 처방에서 에제티미브 병용으로의 처방 패턴 변화가 맞물린 결과로 분석된다.

또한 B형간염 항바이러스제 부문에서도 세대교체 흐름이 뚜렷하게 수치로 나타났다. 테노포비르 알라페나미드(TAF) 기반의 베믈리디는 170억원으로 전년 동기 대비 6.8% 증가한 반면, 구세대 테노포비르 제제인 비리어드는 168억원으로 6.0% 감소했다.

신제형으로의 처방 전환 흐름이 처방 현장에서 본격화되고 있음을 보여주는 대목이다. 혈액암 치료제 글리벡은 131억원으로 4.4% 성장하며 안정적인 처방 기반을 유지했고, 타시그나는 107억원으로 집계에 새롭게 이름을 올렸다.

오리지널 도입 품목 동반 역성장…당뇨·고혈압 처방 이탈 현실화

처방 현장에서 주목해야 할 대목은 주력 오리지널 도입 품목들의 일제 부진이다.

당뇨병 치료제에서는 SGLT-2 억제제 자디앙이 226억원으로 10.6% 감소했고, DPP-4 억제제 트라젠타는 162억원으로 19.9%나 뒷걸음쳤다. 유한양행 주력 약물이 동시에 두 자릿수 감소를 기록했다는 점은 주목할 만하다.

이는 GLP-1 수용체 작용제 계열로의 처방 이동 압박과 오리지널 대비 가격 경쟁력을 앞세운 제네릭 침투가 동시에 작용하고 있는 것으로 풀이된다.

또한 고혈압 치료제 트윈스타(암로디핀+텔미사르탄) 역시 189억원으로 11.1% 감소했다. 주력 품목 세 개가 10% 이상 동반 감소하는 구도는 기존 대형 도입 품목 의존형 포트폴리오의 구조적 한계를 보여주는 대목이다.

전체 매출 규모는 커졌지만 실질적인 수익 지표는 복잡하다. 별도 기준 영업이익은 88억원으로 전년 동기 대비 2.1% 증가에 그쳐 매출 성장률(8.6%)을 크게 하회했다.

별도 기준 당기순이익은 374억원으로 오히려 5.0% 감소했는데, 전년 동기 350억원이었던 배당금 수익이 252억원으로 28% 줄어든 영향이 결정적이었다.

이에 대해 일선 내과 개원의는 "자디앙, 트라젠타 등 오리지널 특허만료가 종료되면서 매출 감소가 예상된 품목"이라며 "이는 올해 연말까지 이어질 가능성이 높다"고 말했다.