로그인

로그인을 하시면 메디칼타임즈의

로그인을 하시면 메디칼타임즈의다양한 연관서비스를 이용하실 수 있습니다. 가입 시 등록한 정보를 입력해주세요.

개인정보 보호를 위한 비밀번호 변경안내

주기적인 비밀번호 변경으로 개인정보를 지켜주세요.안전한 개인정보 보호를 위해 3개월마다 비밀번호를 변경해주세요. ※ 비밀번호는 마이페이지에서도 변경 가능합니다.

30일간 보이지 않기

- 제약·바이오

- 국내사

제약·바이오 4분기 실적 흐림…R&D비용도 부담 요인

발행날짜: 2019-01-08 12:00:37

-

가

-

URL복사

URL복사 -

-

바이오시밀러 업종, 가격 경쟁·마케팅 비용 증대…제약업종은 R&D 비용 증가가 영업이익 발목

제약, 바이오 업종의 4분기 실적이 대체로 부진할 것으로 예상된다.

제약업종의 경우 R&D 비용 증가가, 바이오업종은 가격 경쟁과 마케팅 비용 증대가 수익성 하락의 원인으로 지목된다.

8일 신한금융투자증권은 제약/바이오업종 보고서를 발간하고 4분기 실적을 대체로 컨센서스를 하회하거나 부합하는 등 부진할 것으로 예상했다.

보고서는 "바이오시밀러의 경우 최근 바이오시밀러 간 출시 격차가 크게 줄어들어 가격 경쟁과 마케팅 비용 증대로 수익성 하락이 불가피하다"며 "피부미용 업체는 6개월 연속 수출 감소하며 4분기 실적 부진이 불가피하다"고 분석했다.

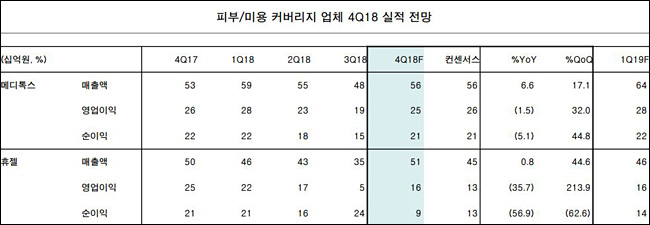

4분기 메디톡스의 실적 컨센서스는 매출액 560억, 영업이익 260억원, 순이익 210억원으로 전망치(560억/250억/210억원)에 부합했다.

휴젤의 4분기 전망치는 매출액 510억원, 영업이익 160억원, 순이익 90억원으로 컨센서스인 매출액 450억, 영업이익 130억, 순이익 130억원에서 살짝 하회했다.

제약업종도 R&D 비용 증가로 영업이익이 부진할 것으로 전망된다.

보고서는 "상위 제약업체 R&D 투자 증가로 신약 개발 역량 높아져 언제든지 기술 수출 나올 수 있는 상황이다"며 "중소 제약업체는 내수 시장 성장 둔화로 (개량)신약, 수출 공급 계약, 배당 등 차별화가 필요하다"고 진단했다.

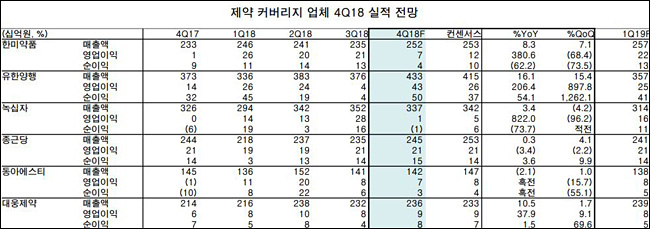

연이은 기술수출 성공으로 유한양행은 컨센서스를 상회할 것으로 전망되는 반면, 한미약품, 녹십자, 동아ST는 하회할 것으로 전망된다.

유한양행의 4분기 실적 전망치는 매출액 4330억원, 영업이익 430억원, 순이익 500억원으로 당초 컨센서스인 매출액 415억원, 영업이익 260억원, 순이익 370억원을 상회할 것으로 예상된다.

한미약품 실적 전망치는 순이익 40억원으로 컨센서스인 100억원을 하회할 것으로 전망된다.

녹십자 역시 10억원 대 영업이익을 기록할 것으로 전망돼 컨센서스인 50억원을 하회할 것으로, 동아에스티는 70억원 대 영업이익 전망치로 컨센서스인 80억원 대를 하회할 것으로 예상됐다.

제약업종의 경우 R&D 비용 증가가, 바이오업종은 가격 경쟁과 마케팅 비용 증대가 수익성 하락의 원인으로 지목된다.

8일 신한금융투자증권은 제약/바이오업종 보고서를 발간하고 4분기 실적을 대체로 컨센서스를 하회하거나 부합하는 등 부진할 것으로 예상했다.

4분기 메디톡스의 실적 컨센서스는 매출액 560억, 영업이익 260억원, 순이익 210억원으로 전망치(560억/250억/210억원)에 부합했다.

휴젤의 4분기 전망치는 매출액 510억원, 영업이익 160억원, 순이익 90억원으로 컨센서스인 매출액 450억, 영업이익 130억, 순이익 130억원에서 살짝 하회했다.

제약업종도 R&D 비용 증가로 영업이익이 부진할 것으로 전망된다.

보고서는 "상위 제약업체 R&D 투자 증가로 신약 개발 역량 높아져 언제든지 기술 수출 나올 수 있는 상황이다"며 "중소 제약업체는 내수 시장 성장 둔화로 (개량)신약, 수출 공급 계약, 배당 등 차별화가 필요하다"고 진단했다.

유한양행의 4분기 실적 전망치는 매출액 4330억원, 영업이익 430억원, 순이익 500억원으로 당초 컨센서스인 매출액 415억원, 영업이익 260억원, 순이익 370억원을 상회할 것으로 예상된다.

한미약품 실적 전망치는 순이익 40억원으로 컨센서스인 100억원을 하회할 것으로 전망된다.

녹십자 역시 10억원 대 영업이익을 기록할 것으로 전망돼 컨센서스인 50억원을 하회할 것으로, 동아에스티는 70억원 대 영업이익 전망치로 컨센서스인 80억원 대를 하회할 것으로 예상됐다.

제약·바이오 기사

- 한독-제넥신, 미국 '레졸루트'사 최대주주 등극 2019-01-08 10:27:59

- 메디포스트, 미숙아 폐질환 치료제 미국 임상1/2상 종료 2019-01-08 09:38:16

- GC녹십자, 중국 제약사에 '헌터라제' 기술수출 2019-01-08 09:33:27

- 휴온스, 전국 우수 영업사원 중형차 지급 2019-01-08 09:31:14

- 임상지침 중심 심사체계 전환, 고혈압 진료현장 변화는 2019-01-08 05:30:51

제약·바이오 기사

많이 읽은 뉴스

이메일 무단수집 거부

메디칼타임즈 홈페이지에 게시된 이메일 주소가 전자우편 수집 프로그램이나

그 밖의 기술적 방법을 이용하여 무단으로 수집되는 것을 거부하며,

이를 위반할 시에는 정보통신망법에 의해 형사 처벌될 수 있습니다.

그 밖의 기술적 방법을 이용하여 무단으로 수집되는 것을 거부하며,

이를 위반할 시에는 정보통신망법에 의해 형사 처벌될 수 있습니다.

- 최신순

- 추천순

댓글운영규칙ex) medi****** 아이디 앞 네자리 표기 이외 * 처리

댓글 삭제기준 다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글