최근 제약바이오 섹터의 시가총액이 한달새 25% 급락한 가운데 4분기 실적도 시장 추정치를 하회할 것이란 전망이 나왔다.

국내 대부분의 제약바이오업체의 파이프라인이 임상1/2상에 집중되고 있어 R&D 자산화율 낮춤에 따라 수익성 악화 연결 가능성도 제기된다.

2일 현대차증권은 제약바이오 업종 분석 보고서를 통해 이같이 진단했다.

제약바이오는 타 섹터 대비 변동폭이 큰 특징을 가지고 있어 대내외 불확실성에 따른 전체 주식시장 조정장에서 가장 큰 폭의 움직임을 기록한다.

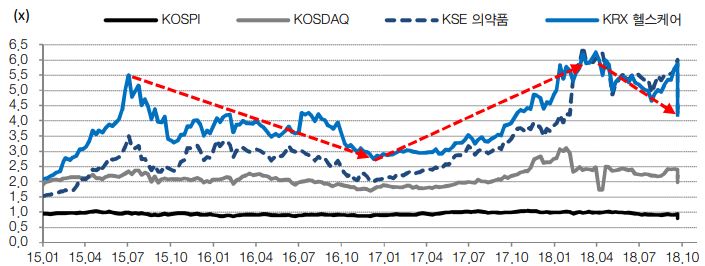

헬스케어 종목 P/B Fwd. Multiple 추이실제로 9월 말 제약바이오 섹터의 시가 총액은 197조원에서 10월 말 148조원으로 -25% 급락했다.

보고서는 "11월과 12월 중기술, 성장특례로 다수의 의료기기/바이오텍기업 상장에 모멘텀 유효하지만, 대형/중형 제약사의 중장기적으로 R&D 비용 증가 불가피해 4분기 실적 역시 3분기와 유사하게 시장 추정치를 하회할 가능성이 높다고 판단된다"고 분석했다.

이어 "또한 국내 대부분의 제약 바이오업체의 파이프라인 임상1/2상 비중이높아 R&D 자산화율 낮춤에 따라 수익성 악화 연결 가능성도 상존한다"며 "코스닥 상위 바이오벤처의 글로벌 임상3상 파이프라인가시화는 내년 상반기에 집중돼 있다"고 밝혔다.

4분기중 한미약품이 기술 수출한 롤론티스 FDA 허가 신청과 유한양행 폐암신약 레이저티닙임상 2상 종료를 제외하면 신라젠, 바이로메드, 에치엘비 등 상위권 바이오업체들의 임상은 모멘텀은 내년을 기약해야 한다는 것.

보고서는 "장기적인 관점에서 파이프라인 해외 진출/기술 수출 모멘텀을 기대할 수 있다"며 "투자 심리 변동성이 큰 현재 장세에서 성장률로 뒷받침될 수있는 대형바이오시밀러 종목 혹은 글로벌 후기 임상중인 바이오텍 위주로 선별적인 투자를 선호한다"고 조언했다.

보고서에 따르면 산업전체 평균P/B Fwd는 4.3배로 9월 평균 5.7배 대비 큰 폭의 멀티플 조정이 나타났다. 특히 생명공학섹터는 -1.7배 멀티플이 조정되며 가장 큰 폭의 하락을 기록했다.

카테고리별 비중은 유사한 수준이 유지됐지만 중소형 제약과 뷰티(보톡스) 관련 종목의 비중은 각각-0.5%, -0.3% 축소됐다.

섹터 내 외국인 투자 비중은 14.2%로 올해초17.2% 대비 비중 축소 추이가 지속되고 있다.

9월의료기기 수출은 추석 연휴 영향으로 약2,600억원을 기록하며 전년 동기 대비 -15.5% 역성장했다. 지난해 추석 기간이었던 10월의 -10.4% 역성장 대비 부진한 결과다. 또 수출은 미국향 비중이 17.8%, 중국향 비중이 14.3%으로 중국 비중이 연평균(15.2%) 보다 낮아졌다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글

로그인을 하시면 메디칼타임즈의

로그인을 하시면 메디칼타임즈의

URL복사

URL복사

- 최신순

- 추천순

댓글운영규칙ex) medi****** 아이디 앞 네자리 표기 이외 * 처리

댓글 삭제기준 다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글